Rentabilité des banques en ligne en 2018

En 2017, un tiers des nouveaux clients bancaires en France ont choisi une banque en ligne, selon les chiffres de l’ACPR publiés en octobre 2018. Cette percée ne doit rien au hasard : la dynamique autour du secteur, dopée par l’arrivée de néobanques et d’offres innovantes, bouleverse le paysage. Mais cette conquête de clients se traduit-elle dans les comptes ? Où en est vraiment la rentabilité des banques en ligne en 2018 ?

Les banques en ligne face à la ruée des nouveaux clients

Regardons les chiffres : Boursorama affiche 1,5 million de clients et domine le secteur. Sa popularité ne s’est pas construite en un jour : le nombre de comptes a doublé entre 2011 et 2015, puis à nouveau entre 2015 et 2018. La croissance s’accélère, mais la question demeure : cette expansion se traduit-elle par des profits ?

À l’opposé, ING Direct France, longtemps leader, plafonne à 1 million de clients depuis 2015. Le moteur semble grippé, l’innovation marque le pas.

Du côté de Fortuneo et Hello Bank, la progression est plus linéaire, mais régulière : 450 000 et 400 000 clients respectivement à la fin 2018. Ces acteurs misent sur la constance, sans chercher l’effet de masse immédiat.

Monabanq peine à percer : seulement 30 000 nouveaux clients en six ans, pour un total de 320 000 en 2018. BforBank atteint 220 000 clients. La progression existe, mais la marche reste haute.

Du côté des néobanques, le succès du compte Nickel ne se dément pas. Depuis 2014, ce compte accessible en bureau de tabac (plus de 4300 points de vente) attire chaque mois près de 30 000 nouveaux utilisateurs. Ouverture en cinq minutes avec une simple pièce d’identité, sans condition de revenus, accessible dès 12 ans : la recette séduit. À la fin 2018, Nickel revendiquait 1 138 000 clients.

Les banques étrangères ne sont pas en reste : N26 (500 000 clients) et Revolut (400 000 clients) ont réussi une percée rapide en France, en s’implantant début 2017.

Orange Bank, lancée en novembre 2017, n’a pas connu le décollage espéré malgré le vivier de 30 millions de clients Orange. La filiale bancaire ne rassemble que 200 000 clients fin 2018, et l’acquisition mensuelle ne dépasse pas les 20 000 nouveaux comptes.

C-Zam, l’offre de Carrefour, peine à trouver son public : 131 000 comptes activés en 2018, loin de l’objectif initial de 200 000 la première année. Malgré la visibilité en magasin, le produit reste discret, mal promu et le service client peu réactif. Même BNP-Paribas, partenaire du projet (les retraits sont gratuits sur ses DAB), semble davantage miser sur le compte Nickel.

Certains nouveaux venus ferment la marche : Morning (150 000 clients), EKO (64 000) ou Max (25 000) restent des acteurs secondaires, souvent limités par des moyens financiers bien moindres.

Boursorama trône-t-elle sur la rentabilité du secteur grâce à cette forte acquisition ? Ce n’est vrai qu’en apparence. Tant que les clients ne souscrivent pas massivement à l’épargne ou au crédit, la rentabilité réelle reste hors de portée.

Des revenus qui varient du simple au triple

Le produit net bancaire mesure le résultat généré par l’activité de la banque : différence entre les revenus des prêts, des commissions, des placements, et les frais d’exploitation. Mais impossible d’obtenir une photographie complète pour tous les acteurs : ING Direct et Hello Bank, filiales de groupes internationaux, ne détaillent pas leurs chiffres. Même chose pour la plupart des néobanques comme N26 ou Revolut.

Pour éclaircir les lignes, voici comment se décompose le produit net bancaire :

- Marge d’intérêt : écart entre intérêts perçus sur les crédits (conso, immobilier) et intérêts versés sur les dépôts ou le refinancement

- Commissions reçues : frais de services bancaires, virements, retraits, etc.

- Gains (ou pertes) en capital issus des activités de marché

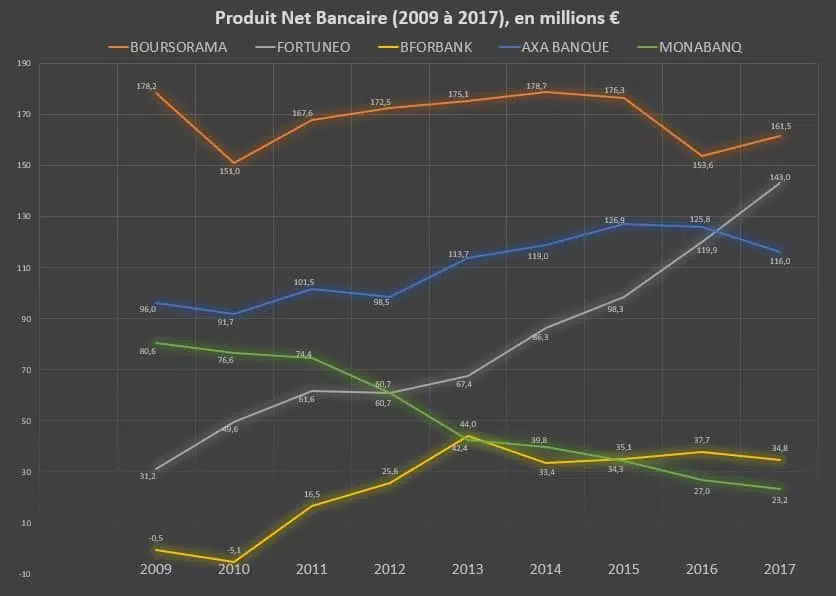

Boursorama est la banque en ligne qui génère le plus de produit net bancaire : 170 millions d’euros environ. Pourtant, ce chiffre stagne depuis une décennie, alors que le nombre de clients grimpe. Autrement dit : plus d’utilisateurs, mais pas nécessairement plus de flux bancaires. La “monétisation” patine.

Pire, l’encours moyen par client chez Boursorama chute : 19 000 € en 2014, 15 000 € en 2016, et 13 000 € en 2018. Le volume grossit, mais la rentabilité unitaire s’érode.

Monabanq, elle, subit une baisse continue de son produit net bancaire, alors même que sa clientèle ne progresse plus. Les clients ouvrent un compte, testent l’offre, puis s’en désintéressent ou se contentent de l’offre de bienvenue.

BforBank n’échappe pas à la tendance : alors que le nombre de clients double, le produit net bancaire reste bloqué au même niveau depuis cinq ans.

La rentabilité, côté Boursorama, BforBank ou Monabanq, n’est donc pas au rendez-vous.

À l’inverse, Fortuneo fait figure d’exception. Son produit net bancaire progresse régulièrement, au point de rivaliser avec Boursorama malgré trois fois moins de clients. Chez Fortuneo, l’encours moyen par client atteint 33 000 € en 2018 (32 000 € en 2015), signe d’un véritable engagement des utilisateurs.

Un mot sur Orange Bank : avec 200 000 clients, l’établissement affiche un produit net bancaire en baisse (101 M€ en 2016, 64 M€ en 2017, puis 26 M€ au premier semestre 2018). Les objectifs annoncés (400 M€ de produit net bancaire fin 2018) paraissent inaccessibles.

Une rentabilité sous haute tension

Attirer des clients, c’est bien. Les convaincre d’y placer leur argent, c’est autre chose. Et sur ce terrain, Fortuneo creuse l’écart, année après année, avec ses concurrents directs.

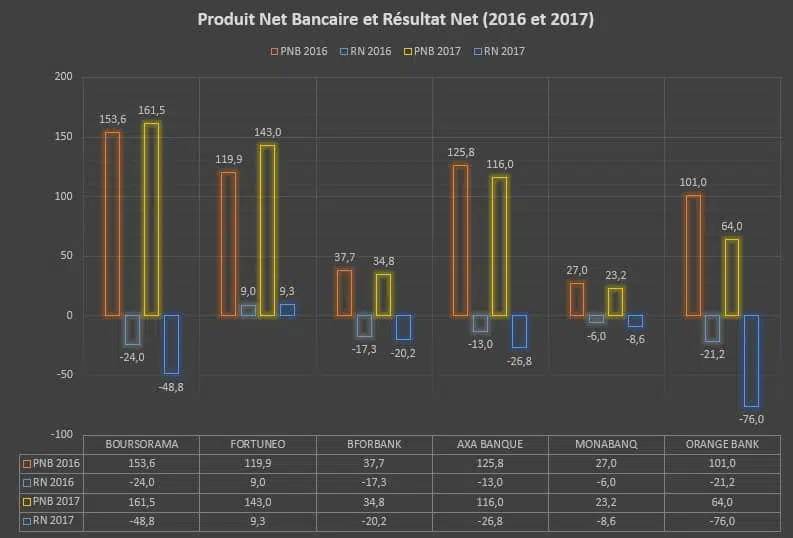

En 2017, Fortuneo était la seule banque en ligne à dégager un bénéfice net : 9,3 millions d’euros. Tous les autres acteurs naviguent dans le rouge, et les pertes s’aggravent.

Boursorama connaît une glissade inquiétante : d’un bénéfice de 21,8 millions d’euros en 2015, elle passe à une perte de 48,8 millions en 2017, alors que sa base client double.

BforBank, AXA Banque et Monabanq n’ont jamais connu la rentabilité sur ces neuf dernières années. La concurrence est féroce, et l’arrivée de néobanques (N26, Revolut, Morning, Max…) ne fait qu’accentuer la pression, même si leurs modèles restent différents.

Le décollage d’Orange Bank est laborieux. Malgré 200 000 clients acquis, le résultat net consolidé s’élève à 21,2 millions d’euros en 2016 et 76 millions en 2017… de pertes. La raison ? Une marge d’intérêt compressée par la faiblesse des taux, et surtout des dépenses énormes liées aux offres de bienvenue.

Le coût d’acquisition des clients chez Orange Bank explose. Les primes à l’ouverture pouvaient grimper à 160 euros par compte, sans garantie de fidélisation durable. Selon la direction, la rentabilité pourrait arriver en 2023, mais l’exemple de Boursorama prouve que la route est longue : toujours pas de profits 14 ans après le lancement.

Paul de Leusse, directeur général adjoint d’Orange Bank, reconnaît la nécessité de réduire ces primes à mesure que la base client s’élargit et que la notoriété s’installe. Mais la réalité financière reste brutale : au premier semestre 2018, le résultat d’exploitation affiche une perte de 68 millions d’euros, contre 28 millions sur la même période en 2017. La barre des 100 millions d’euros de pertes sur l’année semble à portée.

Pour ma part, je préfère miser sur une entreprise qui affiche déjà des résultats plutôt que sur des promesses repoussées d’année en année.

Après ce tour d’horizon, s’il fallait pointer une banque en ligne comme modèle de rentabilité en 2018, Fortuneo s’impose.

Pourquoi la rentabilité échappe à la plupart des banques en ligne ?

Hormis Fortuneo, ni les banques en ligne ni les néobanques ne dégagent de profits. Le produit net bancaire stagne, le revenu annuel moyen par client plafonne à 140 €.

Quelles en sont les causes ?

Des taux d’intérêt historiquement bas

Lorsqu’une banque prête de l’argent, elle le fait majoritairement grâce aux dépôts de ses clients. Ces fonds coûtent un certain taux d’intérêt à la banque, qui les réemploie à un taux supérieur auprès des emprunteurs : c’est la fameuse marge d’intermédiation. Mais depuis plusieurs années, les taux d’intérêt sont au plancher, réduisant mécaniquement la rentabilité des banques en ligne.

Des clients peu équipés en produits additionnels

D’après l’ACPR, 55 % du produit net bancaire des banques en ligne vient de la marge sur les dépôts à vue et livrets. Pourtant, la majorité des clients se limite à un compte courant et une carte bancaire gratuite.

L’équipement sur les autres produits (épargne, crédit) reste faible : moins d’un client sur cinq franchit le pas.

Pour ceux qui apprécient leur banque en ligne et souhaitent qu’elle dure, il serait logique de placer une part de leur épargne sur un livret ou un LDD, histoire de soutenir le modèle… et d’en récolter les avantages.

Une offre de produits encore restreinte

La gamme proposée par les banques en ligne se concentre souvent sur le compte courant et quelques livrets. Même si l’offre de crédits s’étoffe, beaucoup de besoins restent à couvrir (défiscalisation, crédit relais, assurance-vie, bourse…). Or, ce sont justement ces produits qui dégagent les marges les plus confortables.

Du côté des néobanques type N26 ou Revolut, le statut d’établissement de paiement, qui limite l’offre à un compte chèque et une carte, accentue encore la contrainte.

Des coûts marketing qui pèsent lourd

Les banques en ligne rivalisent de promotions : primes de bienvenue, parrainages, campagnes d’acquisition. Ces dépenses peuvent représenter jusqu’à 24 % du produit net bancaire, selon l’ACPR.

La stratégie de plusieurs acteurs, comme Boursorama, consiste à miser sur le volume de clients, au détriment du revenu unitaire. Une équation risquée tant que le panier moyen ne décolle pas.

Les coûts d’acquisition s’envolent chez Orange Bank, tandis que les néobanques comme N26 revendiquent une efficacité redoutable : acquisition à 10 ou 20 euros par client, soit dix fois moins que les banques classiques, grâce au bouche-à-oreille et à une communication virale. N26 attire ainsi quelque 3 000 nouveaux clients par semaine, sans matraquage publicitaire.

Le verdict du terrain

Année après année, difficile de voir le décor changer. Fortuneo reste la seule banque en ligne rentable. Même avec une croissance impressionnante de sa clientèle, Boursorama peine à transformer l’essai.

Pourquoi ? Fortuneo tire son épingle du jeu grâce à un revenu moyen par client de 213 € en 2018, soit 50 % de plus que la moyenne du secteur.

Choisir Fortuneo, c’est miser sur des services bancaires en ligne aboutis dès 2018. Miser sur Boursorama, c’est parier sur l’effet volume et une rentabilité qui tarde à venir, malgré une base de 1,5 million de clients.

Pour ma part, j’utilise les deux : un compte courant chez chacun, pour profiter à la fois des garanties et de l’assistance haut de gamme proposées par Mastercard Gold et Visa Premier. Deux cartes, deux philosophies, un même objectif : tirer le meilleur de la révolution bancaire.

![]()