Pour avoir une bonne santé financière, il ne suffit pas de vous limiter à contrôler vos dépenses et à collecter vos économies. Cela exige également un choix judicieux et approprié d’investissement. Où mettez-vous votre argent en 2021 ? Dans quelle proportion ? Quels sont les pièges à éviter et quels investissements choisir ? Dans cet article, nous vous donnerons des conseils pour vous aider à mieux gérer votre patrimoine !

Gérer vos économies, c’est savoir où placer votre argent

L’importance de savoir comment placer votre argent

Bien répartir son épargne, c’est plus qu’un principe : c’est la clé pour faire progresser son patrimoine sur la durée. Investir dans les supports adaptés à sa situation, choisir les placements les plus efficaces, voilà ce qui permet à votre capital de prendre de la hauteur. Optimiser ses avoirs, c’est gagner en rendement et en qualité de vie. Sur le long terme, même un point de rendement supplémentaire peut faire une différence considérable.

A découvrir également : Les meilleures destinations pour investir en Europe en 2021

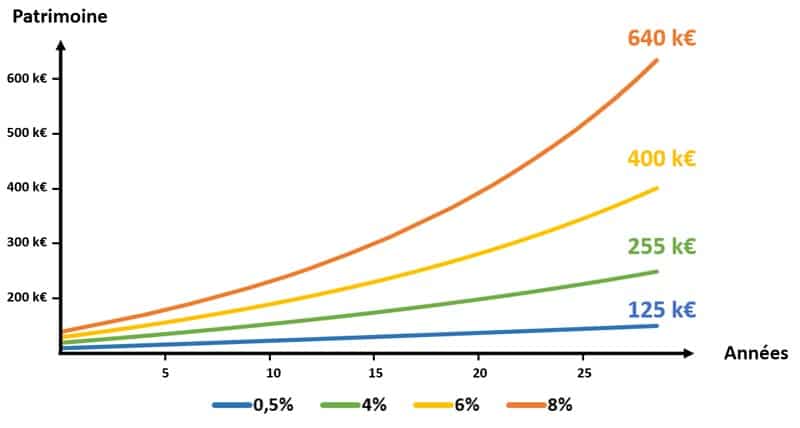

Pour illustrer, prenons un capital de départ de 25 000 euros et une capacité d’épargne mensuelle de 250 euros. Les projections parlent d’elles-mêmes :

- Un Livret A à 0,5% : 125 000€ après plusieurs années

- Un portefeuille diversifié à 4% : 255 000€

- Une gestion dynamique à 6% : 400 000€

- Des actifs offensifs à 8% : 640 000€

Le graphique qui en résulte est sans appel : la courbe s’accélère avec le temps. Plus le rendement grimpe, plus le capital s’envole, grâce à la magie des intérêts composés. Chaque année, les intérêts générés viennent s’ajouter à la mise initiale et produisent à leur tour des gains.

Lire également : Bien investir 40 000 euros : les options à envisager

En France, parler de placements reste souvent un sujet réservé à une minorité. Résultat : beaucoup laissent dormir leur argent sur des comptes faiblement rémunérés, sans chercher à l’optimiser.

Trois erreurs reviennent fréquemment chez les épargnants :

- Se contenter de placements bancaires sans risque : Livret A, LDD et assimilés. Ces supports affichent rarement plus de 0,5% de rendement, ce qui ne compense même pas l’inflation.

- Mettre la majorité de ses économies sur des placements dynamiques : certes, le potentiel de gain est là, mais le risque aussi. Une crise boursière peut mettre à mal le capital.

- Immobiliser une part trop importante de son patrimoine dans des actifs peu liquides, comme l’immobilier en direct. Cela limite la capacité à réagir ou à saisir de nouvelles opportunités.

Une gestion avisée permet pourtant d’accroître significativement ses revenus au fil du temps.

Exemple d’un patrimoine bien diversifié

Voyons concrètement à quoi pourrait ressembler la répartition d’un épargnant équilibré, soucieux de préparer sa retraite :

- Une épargne de précaution équivalente à quatre mois de salaire sur un livret, pour faire face aux imprévus.

- 50% des avoirs sur un fonds en euros performant, avec garantie du capital.

- 30% en assurance-vie investie principalement en unités de compte.

- 20% via des SCPI, pour une exposition à l’immobilier.

Le rendement de ce type de portefeuille dépendra directement du choix des supports. Un bon fonds en euros peut rapporter jusqu’à 2,5%, tandis qu’un fonds médiocre restera sous la barre des 0,5%. Les meilleurs investissements sont détaillés dans notre sélection. Par exemple, choisir un livret chez Monabanq, un fonds en euros orienté long terme chez Bforbank VIE, un profil délégué chez Yomoni et la SCPI Epargne Pierre permet de viser un rendement global de près de 6% en 2019. De quoi aborder la préparation de la retraite plus sereinement.

3 conseils pour investir votre argent

Prenez le temps d’organiser vos placements de façon équilibrée, en fonction de votre situation, de vos projets et de votre appétence au risque. Pour poser des bases solides, voici trois principes à appliquer :

- Identifiez votre profil de risque

- Classez vos avoirs selon leur objectif

- Sélectionnez les supports les plus adaptés

Regardons cela de plus près.

Définir son profil d’épargnant pour mieux investir

Vos choix de placements doivent coller à vos projets et à votre tolérance à la volatilité. On ne place pas ses économies de la même façon selon qu’on prépare les études de ses enfants, qu’on vise l’achat d’un logement ou qu’on souhaite anticiper sa succession.

Interrogez-vous sur votre projet, puis positionnez-vous parmi ces profils :

- Défensif : priorité à la sécurité, vous privilégiez la stabilité au rendement, quitte à accepter des gains modestes.

- Équilibré : vous acceptez une part de risque pour espérer un rendement supérieur. Par exemple, investir 10 000€ sur cinq ans avec une perte possible de 400€ pour un gain potentiel de 1 000€ vous convient.

- Dynamique : le risque ne vous fait pas peur, tant que le potentiel de plus-value est là. Sur la même somme, accepter une perte de 2 000€ pour viser un gain de 5 000€ fait partie du jeu.

- Offensif : les variations de marché ne vous effraient pas. Une correction de 10% en quelques mois serait pour vous une occasion de renforcer vos positions.

Ce positionnement conditionnera votre allocation d’actifs.

Structurer votre épargne selon l’horizon de placement

L’épargne correspond à la part de vos revenus que vous ne consommez pas. On peut la répartir en trois catégories : court terme (l’épargne de précaution), moyen terme et long terme.

Épargne de précaution

Ce matelas vise à faire face aux coups durs (frais médicaux, accident, travaux urgents). Il doit permettre d’éviter de recourir au crédit à la consommation ou de toucher à des placements moins liquides. Constituer l’équivalent de trois à six mois de salaire est une base solide.

Épargne à moyen terme

Elle sert à financer un projet dans quelques années : achat immobilier, véhicule, voyage… On peut ici se permettre une prise de risque mesurée, à condition que l’argent reste disponible en cas de besoin, sans pénalité.

Épargne à long terme

Destinée à la retraite ou à l’investissement patrimonial, elle se place sur des supports dynamiques, moins liquides mais potentiellement plus rémunérateurs. Plus l’horizon d’investissement s’étend, plus le rapport rendement/risque tend à s’améliorer.

Le défi consiste à bien répartir vos économies entre ces trois compartiments, pour ensuite sélectionner les supports adéquats pour chaque objectif.

Diversifier ses investissements, une règle d’or

Après avoir défini votre profil et classé votre épargne, il vous reste à choisir vos supports. Diversifier ses investissements, c’est éviter de mettre tous ses œufs dans le même panier. Voici les principales familles d’actifs à votre disposition :

- Livrets bancaires : Livret A, LDD, Super Livrets… Peu rémunérateurs mais sans risque et disponibles à tout moment.

- Fonds en euros : via l’assurance-vie, ils offrent sécurité et rendement supérieur aux livrets traditionnels.

- Actions et supports boursiers : rendement moyen autour de 8% à long terme, mais avec des fluctuations parfois marquées. Privilégier les ETF (trackers) permet de profiter d’une large diversification. Notre guide sur les ETF détaille le fonctionnement de ces supports.

- Pierre-papier : l’immobilier séduit de nombreux Français. Accéder au marché via des SCPI simplifie la gestion. Attention, la pierre n’est pas sans risque : le marché immobilier évolue, parfois à la hausse, parfois à la baisse.

- Investissements alternatifs : or, bijoux, grands vins, montres, crypto-monnaies… Leur part doit rester marginale dans un portefeuille équilibré.

Ces solutions sont accessibles, lisibles et offrent une bonne base pour dynamiser son patrimoine. D’autres placements plus sophistiqués existent, mais ils s’adressent surtout à des investisseurs très avertis, épaulés par des experts.

Où placer son argent pour le faire fructifier

La meilleure façon d’investir son épargne

Il n’existe pas de solution universelle : la répartition idéale dépend de vos projets, de votre profil de risque, de vos besoins et de votre mode de vie. Quelques principes forts à retenir :

- Investir sur des supports dynamiques à long terme offre le plus fort potentiel de gain

- Répartir intelligemment son patrimoine optimise le couple rendement/risque

- Les placements accessibles (assurance-vie, fonds en euros, SCPI…) couvrent la majorité des besoins

Pour donner des repères, voici des exemples de répartitions selon le profil :

| Type de profil d’épargne | soigneusement | équilibré Profiel | Profil Dynamique | Profil Offensif |

|---|---|---|---|---|

| Epargne de précaution | 5 mois de salaire | 4 mois de salaire | 3 mois de salaire | 2 mois de salaire |

| Fonds euro | 60% | 50% | 25% | 15% |

| Actions | 20% | 30% | 40% | 50% |

| Immobilier | 20% | 20% | 30% | 30% |

| Spéculatif | 0% | 0% | 5% | |

| Retour 2019 | 6% | 7% | 8% | 10% |

Un profil prudent retiendra par exemple cinq mois de revenus sur un livret, puis 60% sur un fonds en euros, 20% en actions, 20% en immobilier (SCPI) et rien en placements spéculatifs. Avec cette répartition, le rendement constaté en 2019 pouvait atteindre 6%.

Hypothèses

Pour ces simulations, voici les hypothèses retenues :

- Fonds en euros : rendement de 2,5% (ex : Euro Long Allocation, Euro Swiss Life)

- Actions : 15,7% (chiffre réalisé par Yomoni sur son profil dynamique 8 en 2019)

- SCPI : 5%

- Spéculatif : 0% (catégorie neutralisée dans cet exemple)

Comment j’investis mon argent ? Mon retour d’expérience

Partageons un cas concret : ma propre gestion de patrimoine. Voici comment je répartis mes avoirs, les rendements obtenus et les enseignements tirés au fil des années.

Tout a commencé avec un capital modeste de 5 000€ et un salaire équivalent à deux fois le SMIC, dont une part était consacrée au loyer. J’ai alors opté pour la prudence : livrets et fonds en euros représentaient l’essentiel de mes placements.

Aujourd’hui, la situation a évolué : la trentaine, 75 000€ d’épargne, un crédit de 30 000€, un bon revenu, mais toujours locataire. Marié, avec un projet familial en tête, je préfère éviter les risques excessifs. Mon profil s’est déplacé entre Équilibré et Dynamique.

La régularité reste la clé de ma stratégie. Voici en détail la répartition actuelle :

Deux mois de salaire en épargne de précaution

Ce matelas me permet d’anticiper les imprévus. En cas de besoin, je peux compléter rapidement via mon contrat d’assurance-vie. Ces économies sont placées sur un Livret A à 0,5% chez BforBank.

30% en fonds en euros

J’ai souscrit à la vie Darjeeling pour accéder au fonds Euro SwissLife. Ce contrat propose un bonus aux épargnants qui investissent aussi en unités de compte : plus la proportion est élevée, plus le bonus grimpe. J’ai choisi une allocation sécuritaire : 65% sur le fonds Euro SwissLife, 35% sur des UC à faible risque (monétaire, obligations). Rendement obtenu en 2019 : 2,6%.

20% dans une assurance-vie pilotée

Confier un tiers de mes avoirs à une gestion déléguée, c’est un choix réfléchi. Plutôt que de passer du temps à surveiller les marchés, j’ai sélectionné Yomoni, un robo-advisor reconnu. Objectif : optimiser la performance selon mon profil (niveau 6). Le gestionnaire répartit l’épargne sur divers actifs (actions, obligations, indices) et ajuste selon la conjoncture. Les frais de gestion sont compétitifs : 1,6% par an.

Depuis l’ouverture en 2017 avec 5 000€ sur le profil 6, j’effectue des versements réguliers et je n’hésite pas à renforcer lors des baisses de marché. Par exemple, pendant le choc de mars 2020, j’ai augmenté mon allocation sur Yomoni, profitant ainsi d’un point d’entrée attractif. Trois mois plus tard, la performance était largement revenue à la normale.

30% de trackers sur un PEA

Environ un tiers de mon Plan d’Épargne en Actions est investi dans des ETF, dont l’Amundi MSCI World. Cet indice comprend 1 600 sociétés majeures des pays développés, ce qui me permet de bénéficier d’une diversification internationale dès le départ. Même avec une seule ligne, la répartition sectorielle et géographique est optimale.

20% en parts de SCPI acquises à crédit

Je ne souhaite pas acheter ma résidence principale pour l’instant, mais la diversification immobilière m’attire. J’ai donc souscrit 100 000€ de parts de SCPI à crédit, soit 20% de mon patrimoine, avec un emprunt sur 20 ans à 1,6% hors assurance. Ce montage présente plusieurs avantages :

- Les loyers issus des SCPI remboursent en grande partie l’emprunt, ce qui limite mon effort d’épargne mensuel

- Les intérêts d’emprunt sont déductibles des revenus fonciers

L’IPAC choisie a généré un rendement moyen de 5%.

Quels sont les meilleurs placements 2021 pour votre épargne ?

Le livret bancaire : la valeur sûre traditionnelle

Pour les réserves de précaution, le livret bancaire reste un choix simple et rassurant. Proposé par toutes les banques, il garantit la sécurité du capital, une disponibilité rapide via virement, et des frais inexistants.

On distingue deux grandes familles :

- Les livrets réglementés : conditions et taux fixés par l’État, identiques partout. On retrouve notamment le Livret A, le LDD et le LEP. Le nombre et le plafond sont limités par personne.

- Les livrets non réglementés (ou Super Livrets) : chaque banque définit ses conditions et ses taux, souvent avec des plafonds plus élevés. Les banques en ligne proposent parfois des taux bonifiés plusieurs mois et des offres de bienvenue attractives. Attention cependant : ces livrets sont soumis à prélèvements sociaux et impôt sur le revenu, ce qui rogne le rendement net.

Le fonds en euros, l’alternative sécurisée

Accessible uniquement via l’assurance-vie, le fonds en euros séduit par ses garanties et ses atouts :

- Le capital investi est protégé, aucune perte possible (mais le rendement varie chaque année)

- L’épargne reste disponible à tout moment pour la plupart des contrats

- La fiscalité avantageuse de l’assurance-vie

- Un rendement souvent supérieur à celui des livrets bancaires

Une étude sur la performance des fonds en euros en 2020 montre des écarts notables : certains fonds affichaient moins de 1% de rentabilité, quand d’autres dépassaient 2,5%. Le choix du contrat reste donc déterminant.

Investir en période de crise : faut-il y aller ?

La réponse est oui. Les périodes de turbulence offrent souvent les meilleures ouvertures pour investir. Selon un proverbe boursier, « il faut acheter au son du canon et vendre au son du clairon ». En d’autres termes, c’est quand l’horizon paraît sombre, que les prix sont bas, qu’il faut se positionner ; et quand tout va bien, songer à sécuriser ses gains.

Les cycles économiques se succèdent. Après chaque tempête (crise internet, subprimes, choc sanitaire du Covid-19), les marchés finissent par repartir.

La meilleure attitude lors d’une crise : garder ses positions, ne pas céder à la panique. Les pertes restent virtuelles tant que l’on ne vend pas. Mieux encore, renforcer ses investissements dans des actifs sous-évalués (grandes entreprises solides, immobilier bien situé) peut s’avérer payant une fois la tempête passée.

Gérer son argent, c’est comme piloter un navire en pleine mer : il faut choisir sa route, tenir bon dans la tempête, et ajuster sa voilure au fil du vent. À chacun d’écrire la suite de son parcours financier.