Un chiffre : en 2023, près d’un ménage sur dix a restructuré ses dettes en France. Cette statistique a de quoi faire lever un sourcil, tant elle dit le rapport intime, et parfois compliqué, qu’entretiennent les Français avec le crédit. Loin de l’image d’un dispositif réservé aux situations désespérées, le regroupement de crédits s’impose désormais comme un levier stratégique pour nombre d’emprunteurs, bien décidés à reprendre la main sur leur budget.

Credits et Conseils agit en tant que courtier en crédit, prêt à vous épauler dans la quête d’une solution de financement adaptée. Spécialistes du crédit immobilier et du regroupement de crédits, notre expérience, forgée au fil d’une décennie sur ce terrain, s’avère précieuse pour naviguer dans la complexité des offres du marché.

Notre équipe reste disponible pour décrypter les tendances actuelles du crédit et vous éclairer sur les mécanismes en jeu. Vous découvrirez les spécificités des différents types d’emprunts, les dernières évolutions réglementaires, et des pistes concrètes pour financer vos projets. Trouver un taux compétitif, négocier une assurance avantageuse : chaque détail compte lorsque l’on veut optimiser un montage financier.

Comment organiser le regroupement de prêts

La consolidation de crédits, également appelée rachat de crédit, consiste à solder plusieurs emprunts en cours avant leur échéance, afin de les remplacer par un nouveau contrat unique. Sont concernés : prêts à la consommation, crédits immobiliers, renouvelables… L’objectif : alléger la gestion, clarifier sa situation, et parfois retrouver un peu d’oxygène financier.

Ce dispositif soulève une question directe : quels avantages, quels risques ? Voici les points à garder en tête avant de se lancer.

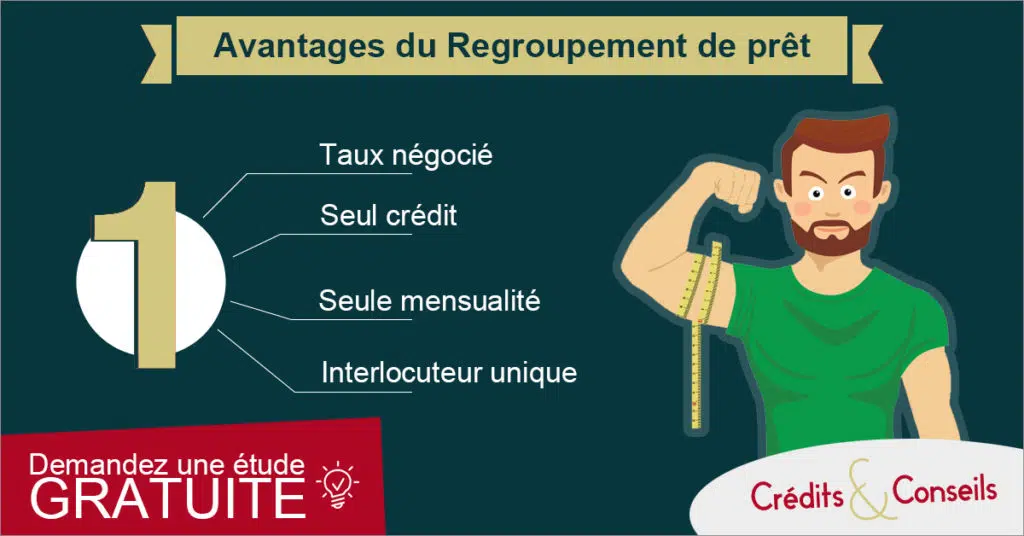

Les bénéfices d’un regroupement de prêts

Premier point fort : un seul prélèvement mensuel au lieu de plusieurs. Simplifier la gestion de son budget, c’est déjà un soulagement. Souvent, la mensualité obtenue après regroupement s’avère inférieure à la somme des précédentes. Cette baisse s’explique par l’étalement du remboursement sur une période plus longue. Cela pèse sur le coût total, mais permet de desserrer l’étau quand les fins de mois deviennent compliquées.

Autre atout du regroupement : la possibilité de renégocier les conditions de taux. Si le nouvel organisme propose un taux plus bas que vos anciens crédits, l’opération peut s’avérer économiquement intéressante. Le nouvel établissement prend en charge les démarches administratives, règle les anciens prêts, et centralise l’ensemble du suivi. Exit la multiplication des interlocuteurs : un seul point de contact, une vision claire de son endettement.

Dans certains dossiers, il devient aussi possible de réduire la facture d’assurance emprunteur. La souscription d’un contrat global, plutôt qu’une myriade de petites assurances, se révèle parfois gagnante sur ce poste de dépense.

Les limites du rachat de crédits

Il faut toutefois garder la tête froide : le regroupement de crédits n’efface pas la dette. Dans la majorité des cas, le coût total du crédit augmente, du fait d’une durée de remboursement prolongée et de frais annexes (frais de dossier, indemnités de remboursement anticipé, honoraires de courtage). Ces éléments pèsent dans la balance et doivent être analysés avec soin, avec l’aide d’un professionnel si besoin.

Regrouper ses prêts, pour qui ?

Ce type de montage s’adresse surtout à ceux dont le taux d’endettement commence à peser, ou à ceux qui souhaitent financer un projet sans pour autant alourdir leur budget mensuel. Mais chaque cas est unique : tout dépend de l’équilibre entre allégement immédiat et coût global sur la durée.

Allonger la durée, même avec un taux attractif, gonfle mécaniquement le coût final. Cette mécanique mérite d’être intégrée dans votre réflexion avant de vous engager.

Pour une estimation personnalisée, notre simulateur en ligne permet d’étudier la faisabilité de votre projet, sans engagement ni démarche complexe.

Source : https://www.boursorama.com/patrimoine/actualites/le-regroupement-de-credits-comment-ca-marche-492441efa80b7e2ca4a43c992eb8d74a